Рынок высокодоходных облигаций: кто устоит, а кто уже на краю

Три месяца спустя картина на рынке высокодоходных облигаций почти не изменилась - и это само по себе тревожный сигнал. Доходности зависли в районе 25%, ряд бумаг просел в цене, а некоторые эмитенты и вовсе потеряли остатки кредитного доверия.

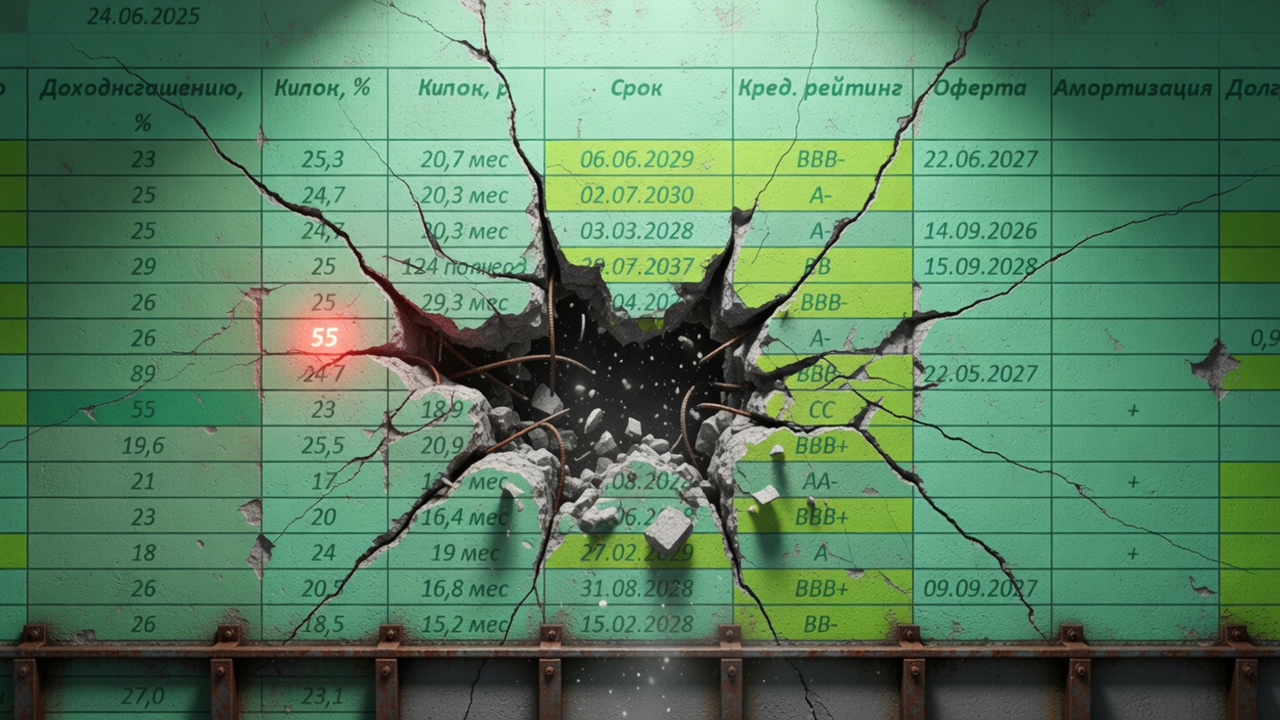

Евротранс: 55% доходности - подарок или ловушка?

Самый показательный случай - Евротранс. За три месяца компания фактически лишилась кредитного рейтинга, а доходность по её бумагам взлетела до 55%. Казалось бы, соблазнительная цифра. Но высокая доходность здесь - не премия за риск, а сигнал бедствия. Рынок уже давно умеет считать: чем выше купон в такой ситуации, тем ближе к дефолту. Брать подобное - значит играть в русскую рулетку с чужими деньгами.

Остальные ВДО держатся скромнее: доходность в районе 25% стала своеобразным ориентиром для сегмента. Просели в цене Айди, МГКЛ, Брусника, М.Видео - по разным причинам, но общий знаменатель один: долговая нагрузка высокая, рефинансирование дорогое, маржа сжата.

Кто потерял рейтинг - и почему это важно

За последний год кредитный рейтинг снизили сразу несколько заметных игроков: МГКЛ, Сегежа, М.Видео, Евротранс, Уральская сталь. Это не случайное совпадение. Компании входят в категорию ВДО не по желанию, а под давлением обстоятельств - долги накоплены, перекредитоваться под приемлемый процент не получается, бизнес генерирует недостаточно кэша. Снижение ключевой ставки теоретически должно им помочь, но вопрос в том, доживут ли они до этого момента в нынешнем виде.

Среди всего массива бумаг рейтинг уровня А и выше сохраняют лишь Самолет, Брусника, Балтийский лизинг и Интерлизинг. Однако даже здесь не всё однозначно: по долговой нагрузке более-менее терпимо выглядит разве что Самолет, хотя называть его образцом надёжности язык не поворачивается.

Как не потерять деньги в ВДО: логика выбора

Расхожее мнение о том, что облигации проще акций - миф, особенно применительно к высокодоходному сегменту. Можно годами обгонять рынок, аккуратно обходя дефолты. А можно за один сезон собрать все мины разом. Разница - в дисциплине анализа.

Ключевые критерии при выборе ВДО:

- Кредитный рейтинг - необходимый, но недостаточный фильтр

- Долговая нагрузка: соотношение долга к EBITDA и динамика за последние 12 месяцев

- Качество отчётности: насколько компания открыта и последовательна в раскрытии данных

- Динамика рейтинга: снижение за год - тревожный маркер, даже если абсолютное значение ещё приемлемо

Из портфеля уже выбыли Евротранс, Делимобиль и Самолет - не потому что эти истории безнадёжны, а потому что сигналы ухудшения стали очевидны раньше, чем всё окончательно сломалось. Ждать чуда в ВДО - стратегия для самых терпеливых и самых рискованных. Продать вовремя и переложиться в более устойчивые бумаги - куда практичнее. В портфеле остаются Айди, МГКЛ, Брусника, М.Видео, Апри, Глоракс, Балтийский лизинг и Интерлизинг - каждая позиция под постоянным наблюдением, без иллюзий о гарантированной доходности. Кстати, для тех, кто параллельно следит за другими рынками, будет полезна таблица - боруссия менхенгладбах - но возвращаясь к ВДО: главное правило здесь одно - не влюбляться в бумагу и не закрывать глаза на плохие новости.